В червні Правління НБУ ухвалило рішення залишити облікову ставку на рівні 15% річних. Формально – нічого не змінилося, а фактично – маємо продовження режиму колосального монетарного тиску на кредитний процес та економічне відновлення.

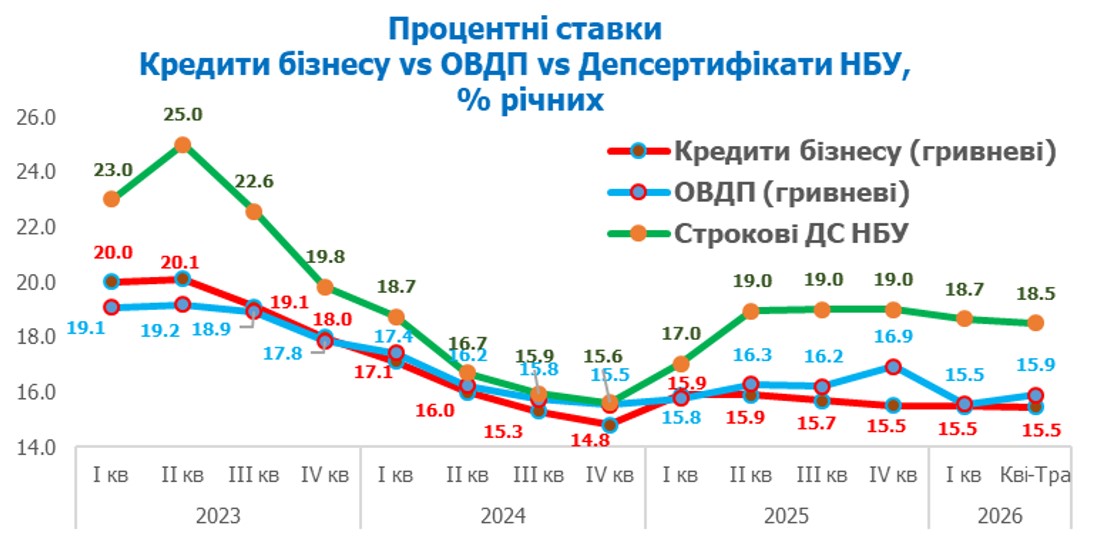

Всі ми бачимо, що облікова ставка НБУ вже третій рік поспіль суттєво перевищує інфляцію. Така політика не просто змінила стимули та перевернула монетарний дизайн, вона зробила монетарний дизайн абсурдним та позбавленим економічної логіки. Адже зараз (як і три роки поспіль) у системі ключових процентних ставок банків – найвищий рівень дохідності мають інструменти з нульовим рівнем ризику – строкові депозитні сертифікати НБУ.

За підсумками травня 2026 р. річна інфляція становила 8,2%, тобто облікова ставка НБУ перевищила поточний рівень інфляції на 6,8 від.с. пункти і це в умовах відсутності росту реального ВВП (за 5 місяців: +0,0% р/р). Рішення НБУ є абсолютно неконсистентним з макроекономічними реаліями, продовжує дію стимулів до викачування гривневих коштів із кредитно-інвестиційних процесів на користь їх пасивного зберігання за лаштунками НБУ.

Параметри процентної політики залишаються гальмом економічного відновлення, а не інструментом стабілізації. Переважна частина чинників поточної інфляції є немонетарними, тобто знаходяться поза контролем ключової процентної ставки. Це, насамперед ріст витрат на енергоносії та енергообладнання, адміністративно регульовані тарифи, акцизи на тютюн та пальне, погодні фактори, світові ціни і «керовано-гнучкий» (де-факто – адміністративно регульований) обмінний курс гривні. Більше того, канали монетарної трансмісії залишаються слабкими і недієздатними, що унеможливлює досягнення інфляційного таргета монетарними методами, навіть якби інфляція спричинялася чинниками споживчого попиту.

Монетарна трансмісія залишається недієвою із-за вкрай низької кредитно-посередницької активності банків та воєнних факторів. Депозитний канал трансмісії становить лише 4% ВВП, а кредитний – лише 10% ВВП, що критично мало для впливу на інфляцію. Валютний та фондовий канал трансмісії взагалі виключені з ефективного впливу, оскільки повністю залежать від неринкових потоків зовнішньої допомоги. Крім того маємо ще і додаткові структурні проблеми трансмісії, такі як надмірна процентна маржа банків (понад 10 в.п.); висока концентрація заощаджень у заможних громадян (60% депозитів належать 1% вкладників); висока частка пільгових кредитів у складі кредитного каналу (близько 25%). За таких умов облікова ставка просто втрачає свою ефективну силу для впливу на інфляцію.

Наслідком неспроможності НБУ впливати на інфляцію є постійне перенесення строків досягнення інфляційного таргета. Це щось нагадує горизонт комунізму, до якого всі йшли, а він віддалявся. Згідно нового плану НБУ досягнення таргета у 5% очікується аж у 2028 році. У Нацбанку це називається горизонт політики, що завжди маячіє на видноколі. Ну так само йдуть і новоявлені таргетери – щось таргетують, а в підсумку цей таргетаризм лягає на плечі народу України.

Вартість процентної політики. Суспільство витрачає сотні мільярдів гривень на політику, результат якої постійно і безвідповідально відкладається. Процентні витрати НБУ на монетарну політику за 5 місяців 2026 р. склали 43 млрд. грн, а всього з початку війни – вже 330 млрд. грн. коштів платників податків.

Інфляційний таргет. Фундаментальна проблема сфери монетарного регулювання економіки – занадто низький інфляційний таргет (5%), який утримується з довоєнного періоду і не відповідає нинішнім економічним умовам України. Занижений інфляційний таргет спричиняє схильність НБУ до необґрунтовано жорстких параметрів процентної політики, яка в результаті скеровується на досягнення апріорі недосяжних цільових показників інфляції і невиправдано пригнічує економічну динаміку.

Монетарна політика та кредитування. Тривала жорстка монетарна політика послабила стимули банків до кредитування. Банки просто не мають комерційного інтересу кредитувати економіку. На кінець травня 2026 р. чисті кредити займають лише 29% в структурі активів банків (в 2021 р. було 37% , а в 2017 р. – 42%). При цьому близько 25% кредитного портфеля є пільговими кредитами за підтримки Уряду, яких майже не існувало в довоєнних періодах.

В 2026 р. продовжується стагнація кредитування. Спостерігається номінальний приріст кредитування, але цей приріст навіть не покриває зростання цін на затрати, не говорячи вже про кредитний розвиток бізнесу. Так, у 2026 р. ціни промислових виробників зросли на 45%, тоді як чисті кредити бізнесу – лише на 32% за рік.

Монетарна політика без кредитування — це імітація. Кредити – це не лише інвестиції бізнесу, але й базовий канал монетарної трансмісії, без якого ефективна передача імпульсів процентної ставки до товарних ринків є неможливою. Однак, НБУ перманентно проводить монетарну політику з параметрами, які дестимулюють кредитний процес. Замість системних рішень на рівні монетарної політики, НБУ концентрується на нішових продуктах (ESG-кредити, інклюзивне кредитування, енергетичні кредити).

Звичайно, в нинішніх умовах процентна політика НБУ не може впливати на інфляцію, оскільки поточна інфляція диктується витратними чинниками, а канали монетарної трансмісії залишаються слабкими. Ключові чинники поточної інфляції – ріст енергетичних витрат, ріст світових цін на енергоносії, податки, девальвація гривні. Тому системне подолання української інфляції потребує не високих процентних ставок, а комплексних заходів для нарощування виробництва товарів та компенсації наявного торгового дефіциту, які мають включати і адекватну політику щодо доступності кредитного ресурсу. І на кінець – нинішній формат процентної політики НБУ більше генерує додаткові структурні шоки для економіки, аніж здійснює стабілізуючу роль. Обмежуючи ринкове кредитування НБУ створює перешкоди для нарощування виробництва, що призводить до постійного розширення торгового дефіциту. Лише масштабна зовнішня фінансова підтримка стримує економіку від рецесії та валютної дестабілізації.