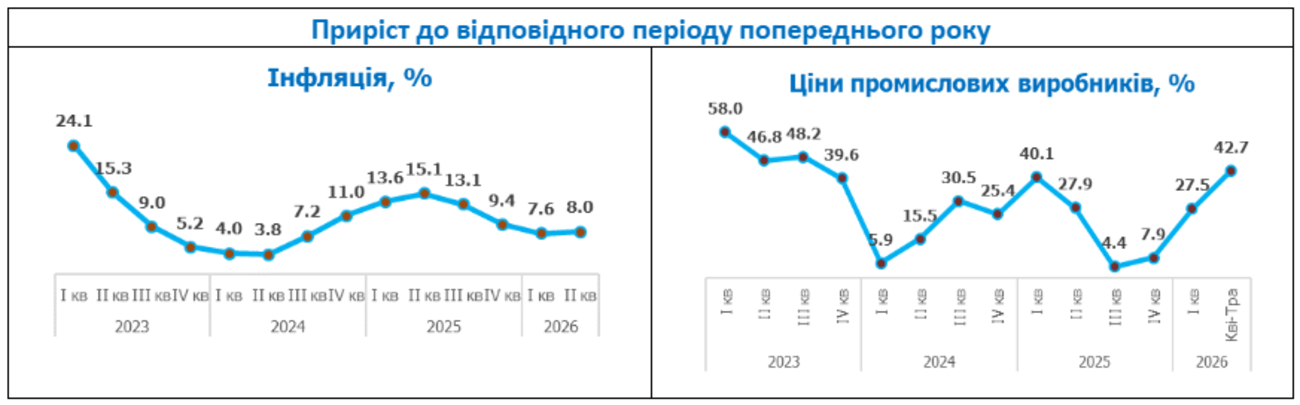

За підсумками червня річна інфляція сповільнилася до 7,2% порівняно з 8,2% у травні, за місяць ціни знизилися на 0,1%. Основною причиною уповільнення річної інфляції стало ситуативне падіння цін на яйця (мінус 28% за місяць до травня 2026 року). Вже з наступного місяця очікується відновлення тренду на прискорення інфляції.

Фундаментальна причина української інфляції залишається немонетарною. Це – торговий дефіцит обсягом $68 млрд на рік (понад 30% ВВП), який викликаний зростанням оборонних потреб та ударами Росії по виробничій базі підприємств. Дефіцит товарів призводить до збільшення витрат виробництва, ускладнення технологічних та логістичних процесів та нарощування імпорту, що далі ретранслюється в споживчі ціни.

Основним драйвером інфляції є ріст цін промислових виробників (+45% за рік, в т.ч. на енергоносії +84%). Інші вагомі фактори прискорення інфляції – підвищення акцизів на тютюн та пальне, ріст світових цін на енергоносії та олію, зростання тарифів водопостачання, девальвація гривні тощо.

Фактор девальвації гривні поступово набирає інфляційного впливу на споживчі ціни (у червні вже +7% по долару США проти минулого року). Близько 50% споживчих витрат та близько 30% матеріальних витрат виробників – становлять імпортні товари, що формує девальваційно-інфляційну спіраль.

Стримує інфляцію державне регулювання цін окремих категорій товарів та послуг (зокрема в частині комунальних послуг); невизначеність, що відтерміновує попит внаслідок воєнних ризиків; а також статистичний ефект високої бази порівняння минулого року (особливо в частині цін на м’ясопродукти та яйця).

Композиція інфляції. Понад 50% інфляції сформовано позиціями продовольчої групи, ще 25% припадає на автомобільне паливо та транспортні послуги. Натомість товари легкої промисловості, побутова електроніка, комунальні послуги залишаються категоріями, які стримують інфляцію.

Компоненти інфляції із найбільшою та найменшою зміною цін (до червня 2025 року)

|

СУТТЄВИЙ ПРИРІСТ ЦІН |

ПАДІННЯ або МІНІМАЛЬНИЙ ПРИРІСТ ЦІН |

||||

|---|---|---|---|---|---|

| Позиція |

Приріст |

Ключовий фактор |

Позиція |

Приріст |

Ключовий фактор |

| ⛽Паливо | +33% | Світові ціни, податки | 🥚Яйця |

-19% |

Сезонний ефект |

| 🚗Транспортні послуги | +23% | Енерговитрати, світові ціни | 🍅🥒Овочі | -13% | Погода, урожай |

| 🐟Риба | +22% | Енерговитрати, світові ціни | 🍭Цукор | 11% | Світові ціни |

| 🌻Олія | +21% | Світові ціни | 🍒Фрукти | -9% | Погода, урожай |

| 🍞Хліб | +19% | Енерговитрати | 👚Одяг та взуття | -5% | Пріоритети |

| 🍻🚬Алкоголь, тютюн | +17% | Податки | 👛Ліки | -3% | Державне регулювання |

Волатильність інфляції. Розмах річної зміни цін становить понад 50 відс. пунктів: від -19% на яйця до +33% на автомобільне паливо, що говорить про ситуативність драйверів інфляції, а не про єдиний інфляційний тренд.

Роль монетарної політики залишається контрпродуктивною відносно інфляційних цілей. Це пояснюється як характером інфляції, так і крайньою слабкістю монетарних інструментів. Жорстка монетарна політика обмежує можливості бізнесу розширювати виробництво, що в умовах суттєвого торгового дефіциту провокує додаткову структурну інфляцію замість її пригнічення. Тобто дії НБУ в даних умовах де-факто більше спричиняють інфляцію, ніж її стримують. При цьому держава витрачає колосальні суми на монетарну політику (вже понад 330 млрд грн за 2022-2026 роки),

Боротьба з інфляцією ціною втрати кредитного плеча економіки. У результаті тривалого періоду жорстких монетарних умов критично звузилося фінансове посередництво – рівень кредитування економіки скоротився до найнижчих у світі 14% ВВП, а частка кредитів у складі активів банків впала з 37% до 29%. Наслідком стало погіршення макроекономічного балансу економіки між «Заощадженнями» і «Інвестиціями» та збільшення потреб у зовнішній допомозі.

Інфляційний таргет. Фундаментальна проблема діючого монетарного дизайну НБУ – занадто низький інфляційний таргет (5%), який утримується з довоєнного періоду і не відповідає економічним умовам України. Світовий досвід показує, що інфляція в межах 20% не створює проблем для економічного зростання, особливо в умовах колосальних структурних розривів у виробничих ланцюгах. Занижений інфляційний таргет призводить до встановлення необґрунтовано жорстких параметрів процентної політики (яка в результаті скеровується на досягнення апріорі недосяжних цільових показників інфляції), а економіка в результаті втрачає.

Інфляційні прогнози НБУ. Наслідком невідповідності інфляційного таргета є суттєві похибки прогнозів НБУ (навіть незважаючи на їх щоквартальний перегляд). У 2026 р. НБУ вчергове переніс строки досягнення інфляційного таргета з 2027 на 2028 рік.

Отже, теперішні тенденції говорять про наступне.

- Поточна інфляція в Україні фундаментально обумовлюється гігантським торговим дефіцитом і реалізується переважно через канали зростання витрат (на енергоносії, іноземну валюту, податки тощо). За таких умов вплив монетарних інструментів на базові джерела інфляційного тиску є обмеженими.

- Девальвація валютного курсу стає додатковим фактором прискорення інфляції. Канали її впливу реалізуються через подорожчання імпортного обладнання та сировини, а також та безпосередньо споживчого імпорту.

- Ефективність процентної політики НБУ щодо стримування інфляції залишається низькою через специфіку поточної інфляційної динаміки, а також через слабкість інструментів монетарної трансмісії.

- Для зниження інфляційного тиску потрібно застосовувати інструменти стимулювання пропозиції, а на обмеження попиту. Торговий дефіцит не зникає сам собою, його закриття безпосередньо пов’язане із розширенням виробничих спроможностей бізнесу, в тому числі через здешевлення доступу до кредитних ресурсів. Активізація кредитного процесу потребує зниження процентних ставок до рівня, співставного з фактичною інфляційною динамікою, а також пом’якшення регуляторного навантаження на банківське кредитування підприємств.